年金のお支払い状況のお知らせ

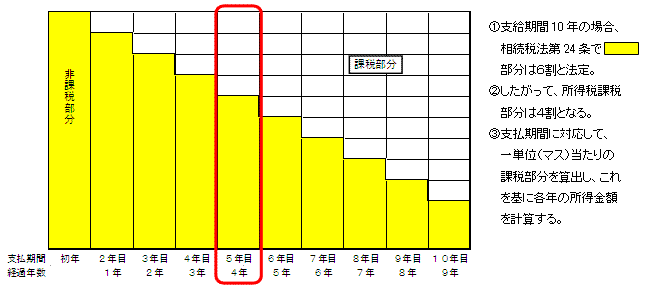

生命保険契約や損害保険契約等に基づく年金(保険年金といいます)を受給している場合で、その契約が相続又は贈与等によって取得し、相続税又は贈与税が課税されたものであるとき、右記のような生命保険会社から送付を受けた

“年金のお支払い状況のお知らせ”等に記載の金額のままで確定申告をすると、毎年の税金が多く計算される可能性があります。

これは、平成22年7月の最高裁判決を受け、国税庁が同年10月に税務上の取扱いを変更しましたが、生命保険会社から送付を受けた“年金のお支払い状況のお知らせ”等には以前に課税された相続税等が考慮されていないためです。

雑所得の金額を計算する際には国税庁より公表されている「相続等に係る生命保険契約等に基づく年金の雑所得の計算書」で正しく計算する必要があります。

出典元:国税庁 タックスアンサーNo.1620

相続等により取得した年金受給権に係る生命保険契約等に基づく年金の課税関係

なお、過年に納めすぎとなっている場合、更正の請求や確定申告(還付申告)は過去5年以内の各年分についてしか行うことができません。早めに手続きをする必要があります。

受給している保険年金がこのような保険に該当しないか、留意が必要です。

参照: